بموجب المواد 44 إلى 47 من قانون مصرف البحرين المركزي والمؤسسات المالية لسنة 2006 (“قانون المصرف المركزي”)، تكون عملية تقديم الطلب عملية من مرحلة واحدة يتوجب فيها على المصرف المركزي اتخاذ قرار في غضون 60 يوما من تاريخ اعتبار الطلب مكتملا ( أي أن يحتوي على جميع المعلومات والمستندات المطلوبة). يتكون الطلب نفسه من نموذج رقم 1 (طلب ترخيص) مستوفى بشكل كامل، بالإضافة إلى جميع المستندات الداعمة على النحو المحدد في النموذج، مرفقا به رسالة موقعة من قبل مخول بالتوقيع من قبل مقدم الطلب.

لغرض تسهيل استيفاء بعض شروط الترخيص (على سبيل المثال، الاتصال بأفراد الإدارة العليا المستقبليين والحصول على موافقتهم على الانضمام للمرخص له الجديد، إذا ما تمت الموافقة على الطلب)، سيقبل المصرف المركزي طلبات أولية، وهي أن يكون نموذج رقم 1 مستكملا لكن بدون توقيع، وأن يكون مرفقا معه أكبر قدر ممكن من المستندات الداعمة المحددة.

بناء على الطلب الأولي، قد يقدم المصرف المركزي تأكيدا أوليا “من حيث المبدأ” بأن مقدم الطلب يبدو على الأرجح مستوفيا لمتطلبات تراخيص المصرف المركزي، بشرط أن يكون تقييم المعلومات والمستندات المتبقية مرضيا. سيشتمل تأكيد “من حيث المبدأ” أيضا على قائمة بجميع المستندات المطلوبة التي يجب تسليهما قبل أن يمكن اعتبار الطلب مكتملا ومحل الدراسة بشكل رسمي.

إن هذا التأكيد لا يشكل موافقة على الترخيص، كما أنه لا يلزم المصرف المركزي بإصدار ترخيص. يجب أيضا ملاحظة أنه لن يتم إصدار أي تأكيد ما لم يشتمل الطلب الأولي على بعض المعلومات الرئيسية المعينة، مثل الأعضاء المقترحين لمجلس الإدارة والمساهمين المسيطرين.

يتوفر المزيد من التفاصيل حول هذه المعلومات المطلوبة في كتاب القواعد.

إذا قام مقدم الطلب أولا بتقديم طلب أولى، وتم إعطاؤه تأكيد “من حيث المبدأ”، يجب عليه أن يبدأ السعي في تقديم طلب رسمي موقع ومرفقا معه المعلومات والمستندات الداعمة المتبقية، حتى يمكن بعد ذلك اعتباره مكتملا رسميا وينظر فيه بشكل رسمي.

وغني عن القول إنه يجب على مقدمي الطلبات أن لا يعتبروا أنفسهم بأية صورة من الصور بأنهم مرخص لهم، أو أن يقوموا بتقديم أية خدمات خاضعة للرقابة، إلا بعد أني تم تقديم طلب رسمي وتتم الموافقة عليه. إن الإخلال بهذه القاعدة يشكل، في حد ذاته، سببا لرفض الطلب. كما إن هذا الإخلال يمثل مخالفة لقانون المصرف المركزي (راجع المادتين 40 و 41)، وتصل العقوبة القصوى لهذه المخالفة إلى 1 مليون دينار بحريني.

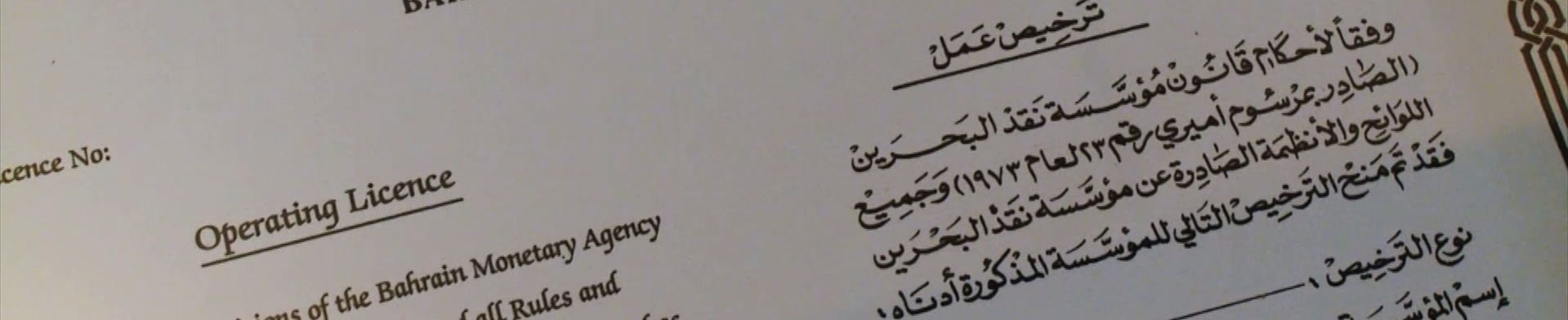

تجري مراجعة طلبات الترخيص للتأكد من الالتزام بشروط الترخيص ذات الصلة، على النحو المحدد في كتاب قواعد المصرف المركزي، وكذلك مع المعلومات المحددة والمستندات المطلوبة. إذا تم منح الترخيص، سيقوم المصرف المركزي بإخطار مقدم الطلب بذلك خطيا، كما إن المصرف المركزي ملزم أيضا بالإعلان عن ذلك بالنشر في الجريدة الرسمية وفي صحيفتين محليتين (واحدة باللغة العربية والأخرى باللغة الإنجليزية). يخضع الترخيص للشروط والأحكام حسبما يراه المصرف المركزي ضروريا، وفي جميع الحالات سوف يذكر قائمة محددة بالخدمات الخاضعة للرقابة التي تم منح الموافقة لها.